Десять денежных ошибок кторые проявляются в любом возрвсте

Десять денежных ошибок. Они проявляются в любом возрасте.

Десять денежных ошибок. Они проявляются в любом возрасте.

Это традиционные ошибки с деньгами. Они могут быть у любого человека

1. Ошибка номер № 1 — Не считать деньги от слова совсем.

2. Ошибка номер №2 — Не вести учет доходов и расходов

3. Ошибка номер №3 — куча долгов и кредитов и они превышают доходы

4. Ошибка номер №4 — Это гол как сокол. Денег нет ни когда. (все трачу и спускаю до копейки)

5. Ошибка номер №5 — Жить сегодняшним днем. Покупать и все тратить

6. Ошибка номер №6 — Проходной кошелек — вашими деньгами управляют все кому не лень

7. Ошибка номер №7 — Офицерское транжирство — Этим все сказано (Я офицер и могу все себе позволить)

8. Ошибка номер №8 — Денежная каша — Вы смешиваете свои личные деньги и деньги из вашего бизнеса.

9. Ошибка номер №9 — Слепой крот — у вас нет четкой финансовой стратегии.

10. Ошибка номер №10 — Родительский контроль — вы себя насильно контролируете и вашего контроля хватает на пару месяцев.

В комментариях поделитесь своими ошибками и сколько ошибок вы у себя насчитали.

10 концепций инвестирования, которые нужно усвоить новичкам

10 концепций инвестирования, которые нужно усвоить новичкам

Ключевые подходы и стратегические рамки для разумных и успешных инвесторов

Начать работу в качестве инвестора может быть непростой задачей. Согласно исследованию финансовой грамотности Инвестопедия 2022 года , 57% взрослых американцев инвестируют, но только каждый третий говорит, что обладает передовыми знаниями в области инвестирования. Начало работы может быть особенно пугающим, если вы методичный человек, который с осторожностью подходит к такому важному делу, пока вы не приобрели достаточные знания, опыт и уверенность.

10 концепций инвестирования, которые нужно усвоить новичкам

Между тем составление шорт-листа всего, что должен знать начинающий инвестор, неизбежно рискует исключить многие жизненно важные моменты. В самом деле, успешные инвесторы сильно расходятся во мнениях относительно того, что они включили бы в свою первую десятку списков, если бы их заставили повторить это упражнение.

Тем не менее, мы предлагаем, как мы надеемся, полезный контрольный список, который поможет вам начать работу в качестве успешного инвестора. Мы решили подчеркнуть ключевые личные установки и всеобъемлющие стратегические рамки, которые, по нашему мнению, помогут вам стать разумным инвестором.

Ключевые выводя для начинающих инвесторов

- Имейте план, расставляйте приоритеты в экономии и знайте силу сложных процентов.

- Понимание рисков, диверсификации и распределения активов.

- Минимизируйте инвестиционные затраты.

- Изучите классические стратегии, будьте дисциплинированы и думайте как владелец или кредитор.

- Никогда не инвестируйте в то, что вы не полностью понимаете.

Первый шаг к тому, чтобы стать успешным инвестором, должен начаться с финансового плана , который включает в себя цели и этапы. Эти цели и вехи будут включать в себя постановку задач по сохранению определенных сумм к определенным датам.

Цели, о которых идет речь, могут включать, например, наличие достаточного количества сбережений для облегчения покупки дома, финансирования образования ваших детей, создания чрезвычайного фонда , наличия достаточного количества средств для финансирования предпринимательского предприятия или достаточного количества средств для обеспечения комфортной пенсии.

Более того, в то время как большинство людей думают о пенсионных сбережениях, еще более желательной целью было бы достижение финансовой независимости в как можно более раннем возрасте. Движение, посвященное этой цели, называется « Финансовая независимость, выход на пенсию раньше» (FIRE).

Хотя можно создать надежный финансовый план самостоятельно, если вы новичок в этом процессе, вы можете подумать о том, чтобы заручиться профессиональной помощью кого-то, например, финансового консультанта или специалиста по финансовому планированию, предпочтительно того, кто является сертифицированным специалистом по финансовому планированию . ). Наконец, не откладывайте. Старайтесь разработать план как можно раньше в своей жизни и держите его в постоянном актуальном состоянии, регулярно обновляя его в свете меняющихся обстоятельств и целей.

Движение FIRE

Движение FIRE (Финансовая независимость, ранний выход на пенсию) выступает за быстрое накопление богатства задолго до наступления традиционного пенсионного возраста, чтобы дать вам больше возможностей в жизни раньше.

2. Сделайте сохранение приоритетом

Прежде чем вы сможете стать инвестором, у вас должны быть деньги для инвестирования. Для большинства людей это потребует откладывать часть каждой зарплаты на сбережения. Если ваш работодатель предлагает сберегательный план, такой как 401(k) , это может быть привлекательным способом сделать сбережения автоматическими, особенно если ваш работодатель будет частично или полностью вносить ваши взносы.

При настройке своего финансового плана вы также можете рассмотреть другие альтернативы для автоматического сохранения в дополнение к использованию планов, спонсируемых работодателем. Создание богатства обычно имеет в своей основе агрессивные сбережения, за которыми следуют проницательные инвестиции, направленные на увеличение этих сбережений.

Кроме того, ключом к агрессивному сбережению является бережливый образ жизни и осторожность в расходах. В этом смысле мудрым дополнением к вашему финансовому плану будет составление бюджета, тщательное отслеживание ваших расходов и регулярная проверка того, имеют ли ваши расходы смысл и приносят ли они достаточную ценность. Доступны различные приложения для составления бюджета и пакеты программного обеспечения для составления бюджета , или вы можете создать свои собственные электронные таблицы.

3. Поймите силу компаундирования

Сбережения и инвестиции на регулярной, систематической основе и начало этой дисциплины как можно раньше позволит вам в полной мере воспользоваться силой сложных процентов для увеличения вашего богатства. Нынешний затяжной период исторически низких процентных ставок в некоторой степени ослабил возможности начисления сложных процентов, но он также сделал более настоятельным начало накопления сбережений и накопления богатства, поскольку для удвоения процентных и дивидендных инвестиций потребуется больше времени. значение, чем раньше, при прочих равных условиях.1

4. Понимание риска

Инвестиционный риск имеет много аспектов, таких как риск дефолта по облигации (риск того, что эмитент может не выполнить свои обязательства по выплате процентов или основной суммы долга) и волатильность акций (которая может привести к резкому, внезапному увеличению или уменьшению стоимости). Кроме того, как правило, существует компромисс между риском и доходностью или между риском и вознаграждением . То есть путь к достижению более высокой отдачи от ваших инвестиций часто сопряжен с большим риском, включая риск потери всех или части ваших инвестиций.

Важнейшей частью процесса планирования является определение собственной допустимости риска . Сколько вы можете быть готовы потерять, если предполагаемые инвестиции упадут в цене, и какую изменчивость цен в ваших инвестициях вы можете принять, не вызывая ненужного беспокойства, будут важными соображениями при определении того, какие виды инвестиций наиболее подходят для вас.

Риск

На самом базовом уровне инвестиционный риск включает в себя возможность полной потери. Но есть много других аспектов риска и его измерения.

5. Понимание диверсификации и распределения активов

Диверсификация и распределение активов — это две тесно связанные концепции, которые играют важную роль как в управлении инвестиционным риском, так и в оптимизации доходов от инвестиций. В широком смысле, диверсификация включает в себя распределение вашего инвестиционного портфеля среди различных инвестиций в надежде, что низкие доходы или убытки в одних могут быть компенсированы доходами или прибылью выше среднего в других. Точно так же распределение активов преследует аналогичные цели, но основное внимание уделяется распределению вашего портфеля по основным категориям инвестиций, таким как акции, облигации и денежные средства.

Опять же, ваш текущий процесс финансового планирования должен регулярно пересматривать ваши решения о диверсификации и распределении активов.

6. Держите расходы на низком уровне

Вы не можете контролировать будущие доходы от ваших инвестиций, но вы можете контролировать затраты. Кроме того, затраты (например, транзакционные издержки , сборы за управление инвестициями , сборы за счета и т. д.) могут значительно снизить эффективность инвестиций. Точно так же, если взять взаимные фонды в качестве одного из примеров, высокая стоимость не является гарантией лучшей производительности.

Важность затрат

Инвестиционные затраты и сборы часто являются ключевым фактором, определяющим результаты инвестиций.

7. Понимание классических инвестиционных стратегий

Среди инвестиционных стратегий, которые начинающий инвестор должен полностью понимать, есть активные и пассивные инвестиции , инвестиции в ценность и рост , а также инвестиции , ориентированные на доход , и инвестиции , ориентированные на прибыль .

Хотя сообразительные инвестиционные менеджеры могут победить рынок, очень немногие делают это постоянно в долгосрочной перспективе. Это заставляет некоторых экспертов по инвестициям рекомендовать недорогие стратегии пассивного инвестирования, в основном те, которые используют индексные фонды , которые стремятся отслеживать рынок.

В сфере инвестирования в акционерный капитал стоимостные инвесторы предпочитают акции, которые кажутся относительно недорогими по сравнению с рынком по таким показателям, как отношение цены к прибыли (P/E), ожидая, что эти акции имеют потенциал роста, а также ограниченный риск падения. Инвесторы роста, напротив, видят больше возможностей для получения прибыли в акциях, которые демонстрируют быстрый рост выручки и прибыли, даже если они относительно дороги.

Инвесторы, ориентированные на доход, ищут стабильный поток дивидендов и процентов либо потому, что им нужны наличные деньги, которые можно потратить, либо потому, что они рассматривают это как стратегию, ограничивающую инвестиционный риск, либо и то, и другое. Среди вариантов инвестирования, ориентированного на доход, особое внимание уделяется акциям, которые предлагают рост дивидендов .

Инвесторы, ориентированные на прибыль, в основном не заботятся о потоках доходов от своих инвестиций и вместо этого ищут инвестиции, которые, по всей видимости, принесут наибольший рост цен в долгосрочной перспективе.

Классические стратегии инвестирования

Доход против прибыли; стоимость против роста; Пассивный против Активного.

8. Будьте дисциплинированы

Если вы действительно инвестируете в долгосрочной перспективе в соответствии с хорошо продуманным и хорошо составленным финансовым планом, оставайтесь дисциплинированными. Старайтесь не волноваться и не волноваться из-за временных рыночных колебаний и вызывающих панику сообщений о рынках в СМИ, которые могут граничить с сенсационными. Кроме того, всегда относитесь к заявлениям рыночных экспертов с долей скептицизма, если только они не имеют длительных независимо проверенных послужных списков точности прогнозов. Немногие делают.

9. Думайте как владелец или кредитор

Акции — это доли собственности в коммерческом предприятии. Облигации представляют собой займы, предоставленные инвестором эмитенту. Если вы намерены быть разумным долгосрочным инвестором, а не краткосрочным спекулянтом , думайте как потенциальный владелец бизнеса, прежде чем покупать акции, или как потенциальный кредитор, прежде чем покупать облигацию. Вы хотите быть совладельцем этого бизнеса или кредитором этого эмитента?

10. Если вы этого не понимаете, не вкладывайте в это деньги

Учитывая распространение сложных и новаторских инвестиционных продуктов, а также компаний со сложными и новаторскими бизнес-моделями, начинающие инвесторы сегодня сталкиваются с огромным выбором инвестиционных возможностей, которые они могут не до конца понять. Простое и мудрое практическое правило — никогда не инвестировать в то, что вы не полностью понимаете, особенно когда речь идет о связанных с этим рисках. Следствием этого является то, что нужно быть очень осторожным, избегая инвестиционных причуд, многие из которых могут не выдержать испытания временем.

Избегайте неизвестного

Избегайте инвестиций, в которых вы не совсем разбираетесь. Они могут представлять большую скрытую опасность.

Покупка квартиры. Как купить квартиру шаг за шагом?

Как купить квартиру шаг за шагом

Покупка квартиры. Как купить квартиру шаг за шагом?

Покупка квартиры – это большое мероприятие и серьезное жизненное решение. Поэтому вы должны хорошо к этому подготовиться, особенно если это будет покупка, финансируемая за счет ипотеки.

Думая о покупке квартиры, мы должны ответить на множество вопросов и пройти множество формальностей. Наши дилеммы обычно касаются не только данной недвижимости и ее выбора, но и решения о том, как финансировать покупку квартиры, а также — вытекающих из этого обязательств.

Однако будем помнить, что без должной подготовки заключение договора купли-продажи квартиры, как и более ранние шаги, могут доставить нам немало проблем – и не на несколько, а зачастую на несколько или несколько десятков лет. Будущий владелец или владелец должен подготовиться к более длительным исследованиям, чтобы весь процесс покупки квартиры прошел гладко.

Таким образом, мы должны полагаться на надежные источники информации и пользоваться советами экспертов. Благодаря этому призрак гражданско-правовой деятельности не будет мешать нам спать по ночам, а во многих ситуациях — мы просто сэкономим на значительных расходах. Будем помнить, что покупка квартиры – это не краткосрочное решение – собственная квартира должна соответствовать индивидуальным предпочтениям, а сама инвестиция станет частью нашей жизни на долгие годы.

Безопасность, комфорт и рациональное финансирование – эти ценности должны сопровождать нас при покупке квартиры. Итак, давайте рассмотрим пошаговый процесс покупки квартиры.

Покупка квартиры за наличные или ипотека?

Покупка квартиры является одной из важнейших основ финансовой и личной безопасности. Таким образом, владелец квартиры достигает одной из первых целей, которые мы ставим перед собой на пороге взрослой жизни. В то же время, однако, это также серьезные инвестиции, которые требуют значительных средств, например, для. собственный вклад.

Поэтапная покупка квартиры за наличные выглядит совершенно иначе, чем такая же покупка, осуществленная с помощью ипотечного кредита . Хотя последний вариант связан со значительно более высокими затратами, часто это просто единственный жизнеспособный вариант. В свете постоянно растущих процентных ставок, а, следовательно, и увеличения реальной стоимости кредита, у нас возникают сомнения в своей кредитоспособности, нас беспокоит потенциально более высокий взнос по ипотеке, и мы опасаемся, решит ли банк выдать кредит. заем.

Приобретение недвижимости за наличные в Польше – это скорее прерогатива инвесторов. Индивидуальные клиенты чаще всего полагаются на поддержку себя с помощью банковских продуктов. Важно отметить, что огромное количество поляков мечтает о покупке недвижимости, и, несмотря на явные невзгоды, банки вступили в фазу жесткой конкуренции за клиентов и решительных корректировок в прейскурантах , что может привести к более привлекательному ипотечному кредиту.

Конечно, ипотека — это огромные обязательства, но не стоит бояться такого решения. Для того, чтобы купить квартиру на привлекательных условиях, нам следует продумать несколько сценариев, а часто — перепроверить свои предыдущие финансовые решения. Иногда некоторые компромиссы могут позволить получить измеримую экономию и лучше защитить семейный бюджет.

Как лучше купить квартиру? С правильным планом!

Покупка квартиры шаг за шагом должна начинаться с правильного планирования. Обязательным пунктом такого плана покупки квартиры должны быть наши финансовые и организационные возможности, а также цель, которую мы хотим достичь.

Приобретение квартиры для собственного жилья – это инвестиция, несколько отличающаяся от классически понимаемой инвестиционной деятельности. Мы рассматриваем такой актив через призму частной доходности, т.е. удобства жизни, а также формы долговременной защиты своих интересов и интересов своей семьи.

При покупке квартиры – будь то в ипотеку или за наличные, но с мыслью, что это будет недвижимость для собственных жилищных целей – стоит учесть несколько моментов:

- Капитал состоялся: не секрет, что покупка квартиры – это значительные расходы. На рынке недвижимости цены существенно разнятся и зависят от многих факторов. Прежде чем приступить к покупке квартиры, стоит определить, какие средства у нас есть, что влияет на нашу кредитоспособность. Это важно не только в случае покупки за наличный расчет, но и при ипотеке. Наконец, необходимо будет привести собственный вклад и другие расходы (например, возможное страхование недвижимости), которые напрямую переведут на перспективы выбора самой квартиры.

- Потребность в жилье: многие решаются на покупку квартиры на волне сильных эмоций. Таким образом, думая о данном свойстве, мы должны решить, будет ли оно соответствовать нашим ожиданиям в долгосрочной перспективе. При анализе предложений стоит выбрать такое, которое не только будет отвечать текущим потребностям, но и будет работать в других сценариях. Квартира-студия в центре города может быть хорошей квартирой для одного или пары, но вряд ли подойдет для расширения семьи. Хотя большая площадь квартиры приводит к более высоким затратам, иногда стоит пойти на эти расходы и наслаждаться четырьмя углами, которые будут радовать долгие годы.

- Расположение: при покупке квартиры неоценима практическая сторона, особенно в крупных городах. Местоположение является отправной точкой для определения того, как будет выглядеть наш будущий распорядок дня. Широкий доступ к общественному транспорту или легкий доступ к рабочему месту (или к потенциальному рабочему месту в будущем) — это вопросы, которые мы, безусловно, оценим в долгосрочной перспективе. Как правило, квартиры со вторичного рынка будут лучше подключены, чем с первичного рынка. С другой стороны, если мы ищем тихое местечко в глуши, и наши обязанности не требуют близости к транспортным узлам, магазинам и точкам обслуживания — давайте тоже включим их в план покупки квартиры.

- Особые предпочтения: в процессе покупки квартиры мы часто идем на ненужные компромиссы, о которых потом часто сожалеем. Владение недвижимостью – это не только серьезный финансово-инвестиционный шаг, но и строго жизненный. Поэтому это следует предпринимать в соответствии с собственными ценностями и особыми предпочтениями. Если вы всегда хотели купить квартиру с балконом, не стоит склоняться к первому лучшему предложению. Такой элемент не будет компенсирован никаким аспектом помещения, а ощущение недостаточности эффективно отнимет радость от покупки квартиры. То же самое касается площади, а тем более — возможностей обустройства. Эти вопросы, безусловно, должны быть в нашей повестке дня.

Покупка квартиры на вторичном рынке или на первичном рынке?

План такого значительного вложения должен также включать в себя решение по интересующему нас рынку недвижимости. Это, в свою очередь, чаще всего определяет состояние потенциальной квартиры и общую стоимость квартиры.

Выбор квартиры на вторичном и первичном рынке складывается из нескольких факторов. Одним из самых важных, конечно же, будет цена. Хотя предложения часто похожи, во многих случаях покупка квартиры на вторичном рынке может привести к значительной экономии , особенно если квартира с отделкой и полностью меблирована. Кроме того, покупка недвижимости у так называемых б/у имеет и другие преимущества.

Одним из основных, безусловно, является большее разнообразие предложений. Квартиры со вторичного рынка – это и квартиры в многоквартирном доме, и в многоквартирном доме, и в относительно новом жилом комплексе. Таким образом, многие из них будут идеально связаны и будут гарантировать доступ, например, к магазинам, детским садам, школам или игровым площадкам, что не всегда возможно в случае инвестиций в развитие. К сожалению, во многих случаях потребуется ремонт такой квартиры

С другой стороны, для кого-то заманчивым вариантом будет покупка квартиры с первичного рынка у застройщика . В этом случае необходимо проверить несколько вещей, в том числе: документы, подтверждающие отсутствие у застройщика задолженностей по платежам ЗУС и Налоговой инспекции.

Новые жилые комплексы гарантируют потенциально высокий стандарт и возможность адаптировать недвижимость к вашим предпочтениям. Кроме того, в случае с новыми помещениями можно добиться гораздо большего комфорта и ощущения безопасности. Однако, став собственником квартиры с первичного рынка, мы чаще всего сталкиваемся с вопросом отделки.

Покупка квартиры с первичного рынка и отделка

В отличие от квартиры со вторичного рынка, новое помещение требует генеральной отделки всех интерьеров. В случае с новыми квартирами мы можем рассчитывать только на следующие элементы:

- передняя дверь,

- окна и подоконники, гипсовая штукатурка на часто поверхностно окрашенных стенах (в большинстве случаев — в белый цвет),

- стяжка под полом,

- электрическая инсталяция,

- центральное отопление,

- монтаж вентиляции,

- подведены разъемы водопровода и канализации.

Реклама

Прежде чем принять решение, сравните предложения банков

Поэтому покупка квартиры с первичного рынка предполагает ряд обязательных моментов еще до официального введения. Таким образом, перед собственником недвижимости стоят такие задачи, как:

- установка межкомнатных дверей с дверными коробками,

- напольное покрытие,

- укладка плитки,

- установка керамики и фурнитуры,

- рисование.

Покупка квартиры — дилеммы отделки помещения

В случае с квартирами, требующими генеральной отделки, перед покупателем стоит дилемма выбора, хотим ли мы сами организовать ремонт или доверить это дело агентству недвижимости или застройщику. Те, в свою очередь, часто сотрудничают с профессионалами и дизайнерами, способными привести помещение в состояние, позволяющее сразу заселить новых жильцов.

- Отделка под ключ: вариант при покупке квартиры, позволяющий переехать в полностью готовую квартиру. Это означает более высокие затраты, но вам придется их оплатить в конце концов, если вы решите действовать самостоятельно. Большинство компаний позволяют выбирать несколько различных стандартов и влиять на наиболее важные элементы работы или используемые материалы.

- Статус застройщика: в этом случае вам придется провести большую часть отделочных работ самостоятельно. С одной стороны, это позволяет немного сэкономить – особенно если мы в состоянии осуществить их сами, с другой – это может оказаться даже дороже, чем покупка квартиры под ключ. Поэтому важно оценить стоимость ремонта.

Ищете дополнительные средства? Ознакомьтесь с предложением кредита наличными

Покупка квартиры шаг за шагом – формальные вопросы

Если мы уже знаем, какой у нас бюджет, каковы наши приоритеты и интересуют ли нас квартиры со вторичного рынка или совершенно новые помещения, мы можем сделать следующие шаги на пути к собственной квартире, состоящей из многих элементов.

Конечно, форма формальных вопросов определяется формой финансирования. При покупке квартиры в ипотеку нам придется ориентироваться на совсем другие правила игры, чем при покупке квартиры за наличные. При последнем сценарии, понятное дело, уйдут формальности, связанные с получением ипотеки, и чаще всего они отнимают больше всего времени и нервов.

Однако, основываясь на примере большинства молодых поляков, которые используют ипотечный кредит при покупке квартиры ( что не то же самое, что жилищный кредит ), давайте проверим, как подать заявку на кредит по этой формуле.

Ипотека при покупке квартиры — поддержка агентства

На пути, в конце которого нам предстоит подписать кредитный договор, естественным этапом является поиск подходящей квартиры. При покупке квартиры мы обычно пользуемся популярными рекламными сайтами или услугами агентства недвижимости. Последний вариант конечно связан с дополнительными расходами, но огромный плюс это поддержка на отдельных этапах всего процесса и более высокая безопасность.

Офисный персонал, в т.ч. они проверят содержание земельного и ипотечного реестра, организуют визит и осмотр квартиры и позаботятся о других формальных вопросах. Как правило, при покупке квартиры через агентство вам придется заплатить определенный процент от стоимости квартиры за его услуги.

Подготовка к осуществлению гражданско-правовых действий при покупке квартиры

Найти интересное предложение, конечно, важная веха, но не менее важно проверить квартиру и проверить юридические аспекты. Технический анализ недвижимости – один из факторов, который, несомненно, следует учитывать перед подписанием предварительного договора о покупке квартиры. В этом аспекте будущий владелец квартиры часто пользуется мнением профессионала.

Не менее важной (если не более важной) является проверка правового статуса помещения – например, земельно-ипотечный регистр, позволяющий подтвердить соответствие сведений, раскрываемых в кадастре недвижимости. Вопреки видимому, заложенное имущество не всегда должно быть причиной для отказа от покупки квартиры. Тем не менее, вы должны тщательно проанализировать предложение и иметь полное представление о ситуации.

Важно отметить, что в случае с квартирами, принадлежащими предпринимателям, также должны быть проверены налоговые обязательства. Часто люди, заинтересованные в данном помещении, также решают проверить статус регистрации в регистрационном отделе управления гмины.

Подготовка к покупке квартиры и оценка кредитоспособности

Если мы обнаружили, что предложение соответствует нашим ожиданиям, мы не обнаружили каких-либо нарушений в земельной и ипотечной книге и мы заинтересованы в заключении договора купли-продажи квартиры, мы должны проверить нашу кредитоспособность, прежде чем принимать окончательное решение .

С точки зрения заемщика наиболее важными являются два фактора: собственный вклад и вопрос кредитоспособности , Чтобы проверить это, вы можете напрямую связаться с банком, кредитным консультантом или брокером . В двух словах, когда мы говорим о кредитоспособности, мы имеем в виду сумму кредита, которую банк сможет нам предоставить. Одним из важнейших факторов является заработок, но на этом список требований не заканчивается. Также будет важно перспективы на будущее, кредитная история или семейное положение.

Подробности можно найти в статье ипотечный кредит шаг за шагом.

Кредитоспособность определяется так называемым кредитный скоринг. Кроме того, банки предъявляют определенные требования к своим заемщикам. Это означает, что иногда даже относительно состоятельные люди лишены возможности взять кредит. Такие ситуации имеют место, когда, например, наш трудовой стаж слишком короток или погашение обязательства закончится в слишком преклонном возрасте. Поэтому стоит ознакомиться с политикой различных учреждений в этом отношении.

Предварительный договор на покупку квартиры

В случае покупки квартиры поговорка «время – деньги» работает во всех деталях. Лучшая недвижимость очень быстро исчезает с рынка, поэтому большое количество людей «бронирует» более интересные предложения. Предварительный договор на покупку квартиры гарантирует нам приоритетное оформление сделки. Конечно, вы не должны принимать это решение эмоционально.

Однако, если мы уже знаем, на какой кредит можем рассчитывать (или у нас достаточно средств), внимательно ознакомились с технико-правовым статусом в земельно-ипотечной книге, обязательным пунктом является подписание предварительного договора. Вероятно, в нем будет указана сумма первоначального взноса и дата, когда на столе появится нужный договор купли-продажи квартиры.

Однако о реальных датах стоит договориться. В ходе осуществления гражданско-правовой деятельности ключевым моментом является правильное время. Зачастую вся кредитная процедура занимает около 2-3 месяцев, а первоначальный взнос аннулируется в случае несоблюдения условий договора. Конечно, при покупке квартиры за наличные на этом этапе можно завершить всю процедуру, и договор купли-продажи готов к подписанию у нотариуса.

Завершение ипотеки

Предварительное соглашение – это только половина дела. При покупке квартиры в ипотеку необходимо подать заявку на получение кредита. Когда предварительное соглашение уже подписано, мы должны пойти в банк, чтобы подать заявку на получение кредита, которая необходима для предоставления кредитного договора. Вам также необходимо будет предоставить различные типы документов, в том числе, например. справки о доходах.

Важную роль в этом процессе играет и оценка недвижимости . обещание, то есть обещание совершить определенные юридические действия. Прежде чем выдать кредитное решение, банк захочет оценить имущество через оценщика имущества. Ознакомившись как с состоянием квартиры, так и с нашими финансами, он вынесет предварительное решение. Обычно это будет сопровождаться дополнительными условиями, после выполнения которых мы получим кредит. Только официальное кредитное решение позволит нам завершить сделку.

Покупка квартиры — подписание нотариального акта

Для того, чтобы купить квартиру вполне легально, требуется визит к нотариусу — это просто трюизм. Однако что включает в себя этот этап всего процесса? Ключ заключается в подписании нотариального акта и так называемого переход права собственности. Это, в свою очередь, регулируется обещанным контрактом.

При совершении записей в виде нотариального акта вы можете перечислить собственный вклад, заявленный в банке (за вычетом первоначального взноса), но сделать это можно как раньше, так и позже — в зависимости от договоренностей сторон. С этого момента мы официально становимся собственниками недвижимости. В договоре будут указаны даты выплаты банком денежных средств (стоит установить определенный запас на случай непредвиденных проблем) и передачи ключей.

Для того, чтобы ипотека была официально запущена, вы должны пойти в банк с документами, подготовленными в виде нотариального акта. Тогда мы подаем заявку на ипотечный кредит. Когда средства на счету продавца, вам остается только забрать ключи к собственному М.

Правильно — это завершающий этап покупки квартиры. Теперь все, что нам нужно сделать, это насладиться новым местом и открыть совершенно новую главу в нашей взрослой жизни.

Простые проценты и сложные проценты: основные отличия

В чем разница между простыми банковскими процентами и сложными процентами банка: как ит отличить

Простые проценты против сложных процентов: обзор

Проценты — это стоимость заимствования денег, когда заемщик платит кредитору комиссию за кредит. Проценты, обычно выражаемые в процентах, могут быть простыми или сложными. Простые проценты основаны на основной сумме кредита или депозита. Напротив, сложные проценты основаны на основной сумме и процентах, которые накапливаются на нее в каждом периоде. Простые проценты начисляются только на основную сумму кредита или депозита, поэтому их легче определить, чем сложные проценты.

КЛЮЧЕВЫЕ ВЫВОДЫ

- Проценты — это стоимость заимствования денег, когда заемщик платит кредитору комиссию за кредит.

- Как правило, простые проценты, выплаченные или полученные в течение определенного периода, представляют собой фиксированный процент от основной суммы займа или займа.

- Сложные проценты начисляются и добавляются к накопленным процентам за предыдущие периоды, поэтому заемщики должны платить проценты по процентам, а также по основному долгу.

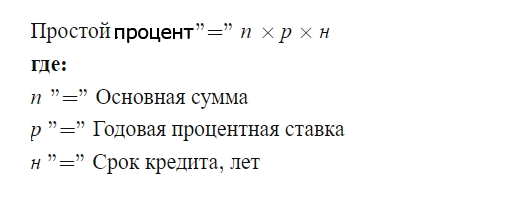

Простые проценты

Простые проценты рассчитываются по следующей формуле:

Простые проценты рассчитываются по следующей формуле

Как правило, простые проценты, выплаченные или полученные в течение определенного периода, представляют собой фиксированный процент от основной суммы займа .Например, предположим, что студент Андрей получает ссуду под простые проценты для оплаты одного года обучения в колледже, которая стоит 18 000 долларов, а годовая процентная ставка по ссуде составляет 6%. Студент Андрей погашает кредит в течение трех лет. Сумма начисленных простых процентов составляет:

$3,240″=»$18,000×0.06×3$ 3 ,2 4 0«=»$ 1 8 ,0 0 0×0 . 0 6×3

и общая сумма оплаты:

$21,240″=»$18,000+$3,240$ 2 1 ,2 4 0«=»$ 1 8 ,0 0 0+$ 3 ,2 4 0

Сложные проценты начисляются и добавляются к накопленным процентам за предыдущие периоды; Другими словами, он включает проценты на проценты. Формула сложных процентов:

Сложные проценты

Он рассчитывается путем умножения основной суммы на единицу плюс годовая процентная ставка, увеличенная до количества составных периодов, а затем минус уменьшение основной суммы за этот год. При сложных процентах заемщики должны платить проценты не только по основной сумме, но и по процентам.

Примеры простых и сложных процентов

Ниже приведены некоторые примеры простых и сложных процентов.

Пример 1

Предположим, вы вложили 5000 долларов в годовой депозитный сертификат , по которому выплачиваются простые проценты по ставке 3% годовых. Проценты, которые вы заработаете через год, составят 150 долларов:

$5,000×3%×15 долларов ,0 0 0×3 %×1

Пример 2

Продолжая приведенный выше пример, предположим, что ваш депозитный сертификат может быть обналичен в любое время, а проценты выплачиваются вам на пропорциональной основе. Если вы обналичите компакт-диск через четыре месяца, сколько вы заработаете в виде процентов? Вы получите 50 долларов:$5,000×3%×4125 долларов ,0 0 0×3 %×1 24

Пример 3

Предположим, Ирина занимает 500 000 долларов на три года у своего богатого дяди, который соглашается взимать с Ирины простые проценты по ставке 5% годовых. Сколько Ирине придется платить в виде процентов каждый год и какова будет его общая сумма процентов через три года? (Предположим, что основная сумма остается неизменной в течение трех лет, т. е. вся сумма кредита выплачивается через три года.) Ирине придется платить 25 000 долларов в виде процентов каждый год:

$500,000×5%×1$ 5 0 0 ,0 0 0×5 %×1

или 75 000 долларов США в виде общих процентных платежей через три года:

$25,000×3$ 2 5 ,0 0 0×3

Пример 4

Продолжая приведенный выше пример, Ирине необходимо занять дополнительно 500 000 долларов на три года. К сожалению, её богатый дядя умер. Итак, она берет кредит в банке по процентной ставке 5% в год, начисляемой ежегодно, при этом полная сумма кредита и проценты подлежат выплате через три года. Каковы будут общие проценты, выплаченные Ириной?

Поскольку сложные проценты рассчитываются на основную сумму и накопленные проценты, вот как они складываются:

формула расчета сложные проценты рассчитываются на основную сумму

Это также можно определить, используя приведенную выше формулу сложных процентов:

формулу сложных процентов

Этот пример показывает, как формула сложных процентов возникает из выплаты процентов по процентам, а также основной суммы долга.

Кредиты до зарплаты в России, онлайн-кредиты

Кредиты до зарплаты в России, онлайн-кредиты

Самый популярный кредит 1000 рублей!

Если у вас все еще есть планы на получение кредита в размере от 1000 рублей, заполните онлайн-форму без обязательств.

Кредиты до зарплаты в России Кредиты в России теперь еще быстрее. Денежные средства могут быть зачислены на ваш счет на срок до 15 минут. Чтобы узнать больше, выберите МФО для получения займа и нажмите «Подать заявку онлайн»

Являются ли займы до зарплаты в России хорошим вариантом для вас?

В связи с отсутствием или качеством кредитной истории в некоторых случаях может быть приемлемым любой тип кредитной истории. Кредит в России без проверки кредитоспособности? Подать онлайн-заявку бесплатно. Проверьте это, нажав выше заим или кредит. Онлайн-заявка на кредит наличными нажмите здесь

или ссуды до зарплаты в России — это тот случай, когда наличные нужны сейчас?

В связи с тем, что займы также доступны онлайн, решение может быть получено сразу по заявке, а проверка заявки иногда занимает до 15 минут.

Знаете ли вы, что ссуды до зарплаты в России

— это не только ссуды до зарплаты?

Вы также можете взять кредит на срок

от 3 до 36 месяцев!

Проверьте , можете ли вы получить такой кредит

как кредиты до зарплаты в России работают онлайн?

Чтобы подать заявку на такой кредит, вам потребуется доступ в Интернет. Этот онлайн-кредит будет зачислен непосредственно на ваш счет. Поэтому убедитесь, что данные вашей учетной записи верны !!

Кредиты в России для должников

Существуют ли в России кредиты для тех, у кого есть долги?? Могу ли я получить кредит, будучи в долгу?? Многие потребители имеют долги по кредитным картам, автокредитам или другие виды долгов.

Если у вас есть долги и вы хотите взять еще один кредит, например, для консолидации своего долга, вам может быть интересно, уменьшит ли это долг. С другой стороны, ваши шансы на получение такого займа на сайте zaimomaster.ru увеличиваются. Хорошая новость: вы можете получить кредит, даже если у вас уже есть долги или плохая кредитная история.

Кредиты в России с плохой кредитной историей

Как узнать, плохая ли у вас кредитная история в России? Возможно, вы только что прибыли в Россю? Как вы можете получить кредит в этой ситуации?

Как взять кредит до зарплаты в России?

Теперь вы можете посетить сайт zaimomaster.ru и узнать больше о кредитах до зарплаты.

Подробнее

Подробнее о кредитах до зарплаты и займах в России

Быстрые кредиты займы в России популярны

Быстрые кредиты займы в России очень популярны среди большого количества людей, которые изо всех сил пытаются справиться с прожиточным минимумом во время кризиса. В России очень много человек, пострадали от кризиса , используют кредит для покупки основных продуктов питания. Все чаще и чаще люди обращаются за кредитами до зарплаты в России.

Как работают кредитные карты?

Кредитные карты в России. Задумывались ли вы, как они работают?? В чем опасность неконтролируемого использования кредитных карт?? Существуют ли карты для не Россиян в России??

Почему займы до зарплаты в России так популярны

Узнайте, почему люди так охотно берут взаймы то, что ими движет. Что повлияло и что влияет на то, что кредиты до зарплаты, несмотря на общую критику, по-прежнему нравятся и используются тысячами людей в России каждый день

Кредитная карта с задолженностью в России?

Использование кредитной карты в России очень приятная, недолговечная радость от обладания предметами роскоши позже превращается в боли и боли, когда приходят счета за карты. Можно ли безболезненно уменьшить задолженность по кредитной карте в России? Что делать, чтобы такая ситуация больше не повторилась?

Персональные кредиты в России для погашения остатков по кредитным картам

Если вы пользуетесь кредитными картами, вы знаете, что процентные ставки болезненны и могут достигать 40%. Управлять такой задолженностью неудобно. Будете ли вы брать кредит в России, чтобы погасить задолженность по кредитной карте? Процентная ставка по личному кредиту очень выгодна. Вы должны проверить, окупается ли это для вас.

Кредиты России без поручителя

Кредиты без поручителей в России. «Гарантированное принятие» — так говорят, когда за вами стоит гарант. Действительно ли вам нужен поручитель для получения кредита в России? В некоторых ситуациях поручитель требуется, но не всегда и не во всех случаях вам нужен поручитель для получения кредита.

Кредиты до зарплаты в России для Россиян

Вы ищете возможность взять кредит до зарплаты в России и думаете что эт сложно? Почему бы вам не попробовать что-нибудь новое и не оформить онлайн?

Как правило, каждый, кто хочет занять деньги, сталкивается с кредитной историей, и не всегда проверка кредитоспособности положительна. Плохая кредитная история похожа на полицейского, идущего за кредитом, и в тот момент, когда все остальные благоприятствуют ему, он говорит: «Стоп». Можете ли вы получить кредит в ситуации, когда проверка кредитоспособности говорит «стоп»? Какова ваша кредитная история??

Есть ли дешевые кредиты в России?

Многие люди в России задаются вопросом, почему кредиты до зарплаты стоят столько же, сколько они стоят, а это означает, что этот кредит, общедоступный для всех, стоит немного больше, чем традиционный кредит, но все же вызывает большой интерес . Есть ли у людей с плохой кредитной историей шанс получить дешевый кредит, и получат ли они кредит до зарплаты, не проверяя свою кредитную историю??

Кредиты в России стоит объяснить несколько вещей

Прежде чем брать взаймы, стоит объяснить несколько вещей: годовые, почему люди берут взаймы, как погасить.

\

Кредиты до зарплаты в России онлайн, действительно ли это быстрые деньги?

Является ли кредит до зарплаты в России действительно быстрым решением? И правда ли , что вы можете занять деньги в тот же день и деньги уже будут через 15 мину 24 вашем счете? Эти займы до зарплаты в России или в другом месте, не самый дешевый вариант. Почему люди все-таки используют звймы?? Во-первых, они относятся к ним как к краткосрочному кредитному обязательству. Иногда кредитная история также не позволяет брать деньги в долг из более дешевых источников, таких как, например, банк.

Онлайн кредиты в России

Кредитная история Рейтинг кредитоспособности «Проверка кредитоспособности»

Вы подали заявку на получение кредита в России и получили отказ? Причин может быть много, но наиболее распространенной может быть проверка кредитоспособности и ее последствия. Если кредитный рейтинг выглядит не лучшим образом, мечты о выбранном кредите лопнут, как мыльный пузырь.

Государственные кредиты России

Трудные времена бьют по вашему карману? Вы изо всех сил пытаетесь свести концы с концами? Узнайте больше, как вы можете и когда вы можете подать заявку на такой кредит

Проверьте НАЖМИТЕ ЗДЕСЬ

Кредиты до зарплаты в России по сравнению с краткосрочными займами кредитами

Краткосрочные звймы, также известные как займы до зарплаты, предназначены для оказания вам помощи в течение нескольких месяцев (или раньше, если вы можете погасить остаток с процентами) и рассчитаны на меньшие суммы, обычно от 1000 до 30000 рублей.

Они часто используются для покрытия непредвиденных расходов, таких как ремонт , который вы не смогли бы покрыть из своей месячной зарплаты или сбережений.

Моментальная или кредитная карта, что выбрать?

Вам предстоит выбрать, что выбрать кредитную карту или займы до зарплаты в России? На первый взгляд выбор может показаться очень простым. Однако, если учитывать обстоятельства и индивидуальную ситуацию, выбор будет не таким простым, как кажется.

Онлайн-займы до зарплаты Новые возможности — какую информацию вы ищете?

Возможно, вы уже видели или использовали кредиты до зарплаты в России. Специально для вас мы подготовили заявку на кредит до зарплаты.

Кредит в России т 1000 рублей

Заем денег имеет большое значение, особенно когда трудно получить достаточно денег, чтобы столкнуться с финансовыми трудностями. То, что у вас плохая кредитная история, не означает, что вам откажут. Если вы хотите подать заявку на кредит в размере от 1000 рублей, заполните онлайн-форму без обязательств.

Кредит в размере от 1000 рублей обычно является минимальной суммой, которую предлагают большинство МФО. Однако вы можете обнаружить, что есть более дешевые альтернативы, такие как использование вашей кредитной карты для покупки чего-либо, особенно если вы можете получить карту с беспроцентным периодом. Если вы никогда раньше не брали взаймы или имеете плохую кредитную историю и хотите занять небольшую сумму, вам также могут помочь кредитные карты.

Кредит и заем — наиболее важные отличия

Кредит и заем — наиболее важные отличия

Вам интересно, в чем разница между займом и кредитом.? Хотя это два разных финансовых продукта, многие люди используют эти термины как синонимы. Разница между ними довольно важна, и ее стоит знать, чтобы избежать возможных ненужных недоразумений.

Хотя на рынке есть много организаций, предлагающих «кредиты», мы можем только подать заявку на кредит в банке. Более того, банки также могут предоставлять кредиты клиентам при условии, что деньги, взятые взаймы, поступают из их собственных средств.

Так что же делать компаниям, которые не являются банками, и которые соблазняют нас кредитами на привлекательных условиях?? Помните, что слово «кредит» используется только в маркетинговой форме. Рекламируемый продукт на самом деле не является кредитом

Заем — договор между банком и клиентом. Согласно Закона о банках — по заключенному кредитному договору банк обязуется предоставить заемщику на срок, указанный в договоре, определенную сумму денежных средств для определенной цели.

Заемщик несет ответственность за использование выданной суммы в соответствии с условиями контракта. Он также должен вернуть сумму использованного кредита вместе с процентами в сроки, предусмотренные договором, и уплатить комиссию за предоставленный кредит 1.

-

кредит всегда является банковским кредитом — только банки и кредитные союзы могут предоставлять такие обязательства,

- предметом договора займа могут быть только денежные средства (в случае займа предметом договора могут быть и другие материальные ценности),

-

- кредитный договор должен быть составлен в соответствии с банковским законодательством и содержать всю необходимую информацию, например, о погашении кредита.

- Заем – договор, по которому заемщик обязуется передать принимающему владельцу определенную сумму денег или предметы, маркированные только по видам, а получатель обязуется вернуть такую же сумму денег или такую же сумму предметы одного вида и качества.

2. Однако черт не так страшен, как его малюют. Проще говоря – кредит – это соглашение, по которому кому-то даются взаймы деньги или что-то на определенный период времени. По истечении указанного времени кредит должен быть возвращен в том же виде.

Интересно, что в положениях кодекса не указано, что такое финансирование должно быть платным. Однако, когда сумма средств превышает 1000 рублей, кредитный договор должен быть заключен в письменной форме. В случае сотрудничества с небанковскими компаниями мы всегда подписываем кредитный договор, даже если сумма обязательства ниже 1000 злотых.

В чем разница между займом и кредитом?

Рассматривая разницу между займом и кредитом, начнем с обсуждения формы договора. Кредитный договор является двусторонним, одной из сторон является банк, а другой — заемщик или предприятие.

Как мы уже упоминали — в соответствии со статьей Закона о банках, предоставление кредитов зарезервировано исключительно для банков

3. Однако стоит добавить, что в соответствии с абз. 2 уже цитируемой статьи Закона, банк также имеет право выдавать кредиты наличными 4. Говоря о том, чем займ отличается от кредита, нельзя не упомянуть, что кредит всегда носит финансовый характер. Это означает, что

предметом кредитного договора могут быть только деньги (также вещи) .

Кто предоставляет?Предмет договора ЦельПравовая основаСходства между кредитом и кредитом

| Кредит |

Займ |

| Банки |

Банки, кредитные организации, частные лица |

|

| Деньги Деньги или вещи |

|

|

| Определенная Любая |

|

|

| Банковское право Гражданский кодекс |

|

|

Заем и кредит объединяет то, что не каждый обратившийся за ними получит. Хотя условия предоставления этих финансовых продуктов немного отличаются, и банк, и кредитная организация требуют от потенциальных клиентов выполнения определенных формальностей.

Независимо от того, заинтересованы ли мы в займе или кредите, чтобы иметь возможность подать заявку на его получение, мы должны:

Быть в возрасте, требуемом банком;

Иметь стабильный и документально подтвержденный доход;

-

- Иметь удостоверение личности и польское гражданство;

- Иметь адрес электронной почты и действующий номер телефона (обычно достаточно одного из этих условий);

- Не числится в базах данных должников. Кредитные компании иногда также оказывают финансовую поддержку должникам, мы не можем рассчитывать на такую помощь в банке;

- Иметь хорошую кредитоспособность

-

- — небанковские учреждения также проверяют кредитоспособность потенциальных клиентов, низкая кредитоспособность не обязательно означает, что мы не получим кредит.

- В зависимости от конкретного банка или кредитной компании иногда также может быть необходимо предоставить справку о доходах, страхование кредитаили кредит и т. д.

- Кроме того, как займ, как и кредит являются долгом, который мы должны погасить (независимо от того, у какой организации мы занимаем деньги).

Что лучше взять в займ или кредит?

Займ или кредит будет для нас более выгодным решением, зависит от нескольких моментов. Раздумывая над тем, что лучше взять, кредит или займ, давайте учтем следующие аспекты.

Сколько нам нужно

— если это небольшая сумма, рассмотрим кредит. В свою очередь, кредиты касаются более крупных сумм, поэтому, если мы хотим купить квартиру или автомобиль, кредит будет лучшим решением.

-

- Как быстро нам нужны деньги — если у нас есть расходы, которые нам нужно оплатить немедленно, подайте заявку на кредит. Многое зависит от конкретного финансового учреждения, но, как правило, кредит мы получим быстрее, чем займ.

- Когда мы сможем погасить долг — при условии, что мы знаем, что деньги нам нужны только «на время», рассмотрим, например,кредит на 60 дней

- . Если мы Выполним условия, установленные кредитором, мы вернем ровно столько, сколько взяли взаймы (мы избежим дополнительных расходов). С другой стороны, когда нам нужны деньги на более длительный срок, подумайте о кредите.

Кредитная история — в ситуации, когда она не безупречна, банк скорее выдаст нам кредит, чем кредит. Однако подчеркнем, что занесение в базы данных должников может быть связано с отрицательным кредитным решением. Именно поэтому всегда стоит позаботиться о том, чтобы вовремя погасить все свои обязательства.

Предмет договора

— в случае кредита предметом договора всегда являются денежные средства, в случае кредита также могут быть вещи.

-

- Организация, оказывающая финансовую поддержку — кредит может быть предоставлен любым лицом, которому принадлежат заемные деньги или вещи. Кредит может быть предоставлен только банком.

- Цель — это, в случае кредита, должно быть определено заранее.

- Если вы возьмете автокредит и потратите средства не в соответствии с декларацией, банк будет иметь право потребовать немедленного возврата причитающейся суммы. То же самое работает, например, ипотека. В свою очередь средства, которые мы получили в рамках кредита, могут быть использованы нами свободно.

Правовая основа — все вопросы, связанные с предоставлением кредитов, указаны в Законе о банках. Определение кредита и правовые нормы, относящиеся к нему, можно найти в Гражданском кодексе.

- Кредиты наличными в банках часто рекламируются как предназначенные для любых целей. Так что это действительно потребительский кредит или кредит наличными.

Что грозит в случае неуплаты займа (небанковского кредита)

Что случиться в случае неуплаты займа. Как вести переговоры с кредиторами?

Заключение договора с кредитной организацией обязывает заемщика регулярно погашать кредит до зарплаты на условиях, указанных в договоре, как и в случае банковского кредита. Правовые нормы (небанковский кредит регулируется положениями Гражданского кодекса и Закона о потребительском кредите) транслируются в подход клиентов к небанковским продуктам. Мы наблюдаем, что все больше и больше заемщиков рассматривают кредит в рассрочку и кредит до зарплаты как альтернативу банковскому кредиту. Однако следует помнить, что небанковские кредиты чаще всего заключаются на короткие сроки. Каковы последствия несоблюдения срока погашения кредита?

В этой статье вы найдете:

- чем может закончиться невыплата кредита до зарплаты,

- что делать, если вы не можете вовремя погасить свой долг,

- как неуплата кредита до зарплаты повлияет на кредитоспособность

- как лучше поговорить с коллектором.

ЧТО ГРОЗИТ ЗА НЕУПЛАТУ КРЕДИТА

-

-

-

-

-

-

-

-

Небанковские кредиты для должников

Просроченная задолженность – это задолженность, которая не погашена, несмотря на дату погашения. Задолженность возникает не только при отсутствии погашения банковских кредитов или кредитных продуктов . Это может также относиться к областям повседневной жизни, таким как: подписка на телевидение или Интернет, а также ежемесячные счета за воду, электричество, газ, вывоз мусора или налоги. Следствием несвоевременной оплаты обязательств являются отрицательные записи в базах данных дебиторов и бюро кредитных историй. У людей с задолженностью мало шансов получить банковский кредит.

Небанковские кредиты для должников — это финансовые продукты, предназначенные в первую очередь для людей, которые имеют:

• проблемы с текущим погашением кредита,

• отрицательную кредитную историю в БКИ (Бюро Кредитной Истории) и БИК ( Бюро Кредитной Истории) Экономическая информация) или в других базах данных должников,

• дебиторская задолженность, взысканная судебным приставом.

Как легко взять кредит?

Многие кредитные компании предлагают кредиты до зарплаты и небанковские кредиты без проверки. Что это значит? Короче говоря, кредитора интересуют только ваши поступления на счет, что является большим преимуществом для людей, работающих без контракта или с доходом из источников, отличных от зарплаты.

Дополнительно, в отличие от кредита, нет необходимости приносить различные виды справок. Обычно все, что вам нужно, это удостоверение личности и выписка об источнике и размере дохода или выписка со счета. Следует помнить, что на рынке также доступны небанковские кредиты через Интернет, которые позволяют взять на себя такое обязательство, не выходя из дома . Этот кредит предоставляется быстрее, без лишних формальностей и с гораздо большей гибкостью.

В сети много сайтов для подачи заявки на кредит, в т.ч. и zaimomaster.ru . Сочетает в себе преимущества подачи заявки (дома через интернет, а также неоценимую помощь в выборе оптимального предложения по выбору займа или кредита.

Безопасное получение денег

При получении кредита важно соблюдать установленную дату погашения. Если мы опасаемся, что рассрочка, предложенная консультантом, будет составляют слишком большую нагрузку на наш домашний бюджет — тогда лучше продлить период погашения. Предложения финансовых учреждений также включают долгосрочные небанковские кредиты. Кредитные компании предлагают нам сроки погашения 48 или даже 60 месяцев.

Любой, кто планирует занять деньги, должен знать, что Банк захочет проверить нашу кредитоспособность на основании представленных документов, подтверждающих наш доход. В отличие от Банка, мы можем брать небанковские кредиты без кредитоспособности. Некоторые кредиторы не ставят предоставление кредита в зависимость от кредитоспособности.

В настоящее время на финансовом рынке можно найти множество кредитов, не требующих справки о доходах и положительной кредитной истории в Бюро Кредитных Историй. Это решение очень популярно среди заемщиков, которые имеют средства для погашения своих обязательств, но не всегда имеют возможность их документально оформить.

Читайте кредитный договор!

Занимая деньги в банке, кредитной компании или у друга, мы предполагаем, что легко выполним условия договора. Однако мы не в состоянии предсказать все, что произойдет в ближайшем или отдаленном будущем, поэтому не забудьте внимательно прочитать все пункты договора перед его подписанием. В договоре мы должны найти перечень всех последствий и действий, которые предпримет кредитная компания в случае просрочки или невыплаты обязательства. Эти последствия юридически обусловлены, однако масштабы и продолжительность процедуры зависят от внутренних правил кредитной организации. Данная информация общедоступна и доступна как в договорах, так и на сайтах конкретных кредитных организаций.

Последствия неуплаты кредита до зарплаты

В случае, если мы просчитались с нашими вариантами погашения или наше финансовое положение резко ухудшилось, например, из-за потери работы, мы должны столкнуться с последствиями непогашения небанковского кредита. Следует понимать, что кредит — это услуга, работающая аналогично любой другой. Если мы не оплатим, например, телефонный счет вовремя, нам будут начислены проценты за несвоевременное погашение. Если мы не соблюдаем условия договора, мы можем расторгнуть договор, а поставщик услуг может подать свои претензии в суд.

Аналогичные последствия несвоевременного погашения ожидают нас в банковских продуктах, кредитах до зарплаты или кредитах в рассрочку. Прежде чем мы опоздаем с погашением, стоит связаться с кредитором . В ходе такой беседы мы можем получить решение в ситуации, когда мы не сможем погасить кредит по заранее согласованному графику. Это правда, что не каждая кредитная компания предлагает такое решение, однако кредиторы ценят надежных клиентов, и стоит сделать такую попытку.

Договорные проценты, напоминания и напоминания, отрицательные записи в базах данных

Действия кредитора по отношению к неблагонадежному покупателю разбиты на последовательные этапы . Поэтому в том случае, если вы уже имеете просрочку по долгу и кредитор начал процедуру взыскания долга, не избегайте обращения к представителю компании по телефону! На этом этапе также можно договориться о погашении задолженности и дальнейшей своевременной выплате кредита. Кредитные компании взимают максимальную договорную процентную ставку 14% годовых за просрочку погашения уже в первый день после превышения срока.

Следующий этап восстановления — подсказки или напоминания. Рассылаются по СМС, электронной почте, заказными письмами, зачастую их стоимость увеличивает задолженность заемщика. Кроме того, помните о отрицательные записи в базах данных должников, таких как БКИ. Эти записи, как минимум на 5 лет, блокируют любые другие финансовые обязательства. Это т.н. потеря кредитоспособности.

Когда все вышеперечисленные способы будут исчерпаны, а должник по-прежнему неплатежеспособен, кредитор перестанет действовать «по добру» и обратится в суд. Тогда мы можем столкнуться с судебными приставами. Таким образом, невыплаченные ссуды до зарплаты могут привести к личной трагедии.

Как договориться с коллектором?

Кредитные компании все чаще принимают решение о переводе дела на взыскание внешнего долга. Телефонные звонки, а уж тем более личные визиты коллектора – не самые приятные последствия просрочки по кредиту. Однако, если на пороге нашего дома стоит коллектор — не избегайте контакта!

Представитель компании по взысканию долгов представит нам множество решений, способных вывести должника из затруднительного положения. Это может быть, например, разбивка долга на новые, менее обременительные платежи, консолидационный кредит или другие предложения, доступные в компаниях, с которыми сотрудничает коллектор. Если мы не решим сотрудничать с коллекторской компанией, кредитная компания может принять решение о расторжении договора с нами. Затем мы будем обязаны выплатить всю причитающуюся сумму в установленный срок. При несвоевременном возврате денежных средств — кредитная организация получает разрешение на принудительное исполнение в судебном порядке.

Что нельзя говорить коллекторам?

Иногда случается так, что должник заводит разговор с коллектором, но этот разговор идет не очень хорошо. Когда мы нервничаем или, что еще хуже, враждебно относимся к детерминатору и разговор с ним является лишь реализацией нашей воли к конфронтации, то ничего хорошего из этого не выйдет. Вот что лучше не говорить коллекторам:

- «Это неправда, что я не выплачиваю свои кредиты до зарплаты!» . Может быть, кто-то оплатил только часть обязательства, надеясь, что кредитная компания не потребует остальную часть, или потому, что у него просто не хватило денег, чтобы выплатить полную сумму. В любом случае, это не стоит отрицать. Несвоевременное погашение кредита — независимо от того, весь он или его часть — не является возвратом чьих-то денег.

- «Я не буду платить, потому что не могу платить!» . В глазах коллектора это не аргумент. Поскольку вы брали кредит, вам приходилось считаться с тем, что вы когда-нибудь вернете долг.

- «Я не могу заплатить, потому что у меня есть другие обязательства.» . По сути, мы можем оказаться в такой ситуации, когда непогашение кредита до зарплаты будет следствием того, что мы еще и взяли взаймы чужой долг и у нас просто не хватает средств для погашения всех обязательств. К сожалению, здесь будет применяться то же правило, что и в предыдущем пункте.

- «Я уже выплатил свой кредит до зарплаты» (на случай, если это неправда) . Коллектор прекрасно знает, погашена наша задолженность или нет. От коллектора мы так не избавимся.

Помните, что последствия неуплаты кредита до зарплаты (займа) могут быть разными. Уплата пени всегда будут лучше, чем принудительное исполнение судебным приставом.

Автомобильный кредит, что это такое как выбрать

Автокредит

автомобильный кредит, что это такое как выбрать

Путешествовать на автомобиле всегда удобнее, чем на общественном транспорте, и большинство водителей согласны с тем, что автомобиль – это не роскошь, а необходимость. Однако иногда у вас просто не хватает денег, чтобы купить автомобиль, поэтому автомобильный кредит может пригодиться. В настоящее время существует не так много различных компаний, которые могут предложить такую возможность, поэтому в каждом конкретном случае можно будет решить, какой вариант будет наиболее выгодным. Итак, как выбрать наиболее подходящую компанию по автокредитованию и как работает процесс кредитования?

Преимущества автокредита

- Взяв кредит в банке, Вы сможете осуществить свою мечту гораздо быстрее. Иногда желания накопить необходимую сумму денег просто не хватает, либо накопление нужной суммы занимает слишком много времени, поэтому автокредит может стать действительно выгодным решением;

- Вы можете взять автокредит, как только вам удастся найти желаемый автомобиль. В том случае, если вам необходимо накопить определенную сумму денег на интересующую вас машину, вы просто не сможете потом найти такое же транспортное средство, поэтому придется задуматься о приобретении другого автомобиля;

- Автокредит предоставляется на действительно выгодных условиях, а заявку можно заполнить не выходя из дома. Большинство кредитных компаний могут дать ответ о выдаче кредита очень быстро, поэтому вскоре можно будет планировать покупку автомобиля;

- Сумма кредита может быть достаточно большой, поэтому, даже если вы выберете более дорогой автомобиль, можете быть уверены, что вам сделают действительно выгодное предложение. Важно то, что автокредит может быть предоставлен на самый разный срок, поэтому клиенты могут выбрать наиболее подходящий для них вариант.

Начните с поиска наиболее подходящего кредитора

Автомобильный кредит, что это такое как выбрать

Автокредит обычно берется, когда клиенты уже определились с тем, какой автомобиль они хотели бы купить. В этом случае гораздо проще найти наиболее подходящее предложение, ведь клиент уже знает, какая сумма денег ему понадобится. В настоящее время автокредиты предоставляются не только банками, но и различными кредитными компаниями, поэтому вы всегда сможете найти наиболее подходящее предложение. Нужно всего лишь учесть несколько важных критериев, и принять определенное решение будет намного проще. Итак, что важнее всего оценить при поиске лучшего предложения?

- Чаще всего клиентов интересует процентная ставка. Ни кто действительно никогда не хотчет переплачивать, поэтому вы можете найти такие кредитные компании с относительно низкими процентными ставками. В некоторых случаях есть возможность погасить автокредит быстрее, чем это предусмотрено договором, поэтому в этом случае возвращаемая сумма меньше. Однако не все кредитные компании предлагают этот вариант, поэтому ознакомьтесь с ним заранее;

- Отзывы и рекомендации клиентов часто могут быть полезными. Это может помочь вам гораздо быстрее найти определенное предложение, которое вас заинтересует, поэтому такой возможностью однозначно стоит воспользоваться. Хотя слепо полагаться на отзывы не стоит, они могут помочь составить определенное мнение о той или иной кредитной компании;

- Еще одним важным критерием является срок кредита. Кредит может быть предоставлен на несколько лет или даже дольше, поэтому вы сможете найти предложение, максимально соответствующее вашим потребностям;

- Если вы хотите узнать ответ по кредиту как можно скорее, проверьте время работы кредитных компаний. В этом случае вы сможете выбрать компанию, которая очень быстро обработает заявку, значит, вскоре вы получите ответ, дадут ли вам деньги взаймы.

Как получить автокредит?

Процесс получения автокредита всегда зависит от выбранной конкретной кредитной компании. Поскольку вариантов так много, клиенты всегда могут решить, какой из них им следует выбрать. Наиболее распространенным решением являются онлайн-заявки, которые можно подать удаленно, и вы очень быстро получите ответ по кредиту. Итак, с чего начать?

- Во-первых, вы можете выбрать калькулятор автомобильного кредита (доступный на нашем веб-сайте), который позволит вам узнать, сколько будут ваши ежемесячные платежи. Вполне вероятно, что вы уже знаете, какое конкретно транспортное средство вы хотели бы приобрести и какова его цена, поэтому вы можете ввести данные о процентном сроке кредита и цене автомобиля, и это поможет вам узнать, какой ежемесячный выплаты будут. Поскольку вы сделаете это всего за несколько минут, вы сможете очень быстро перейти к следующему шагу;

- Условия займа, установленные разными кредитными компаниями, могут сильно различаться, поэтому уточняйте, что предлагает та или иная компания. Вас может интересовать, какая процентная ставка, на какой максимальный срок может быть выдан автокредит и т.д. Здесь вы можете узнать , какие банки могут предложить наиболее подходящие условия кредита, здесь вы можете выбрать банк для автокредита переити на сайт банка и оформить автокредит;

- При оформлении кредита обычно запрашивают определенные личные данные, информацию о наличии финансовых обязательств и т.д. также может потребоваться подтверждение личности человека, после чего можно переходить к заполнению заявления;

- При заполнении заявки вам необходимо будет указать сумму, которую вы хотели бы взять взаймы, и срок, в течение которого вы обязуетесь погасить кредит. После того, как вы это сделаете, все, что вам нужно сделать, это дождаться обработки вашей заявки и ответа на ваш кредит. Некоторые банки отвечают менее чем за час, так что вы сможете быстро узнать, дадут ли вам деньги взаймы. Не расстраивайтесь, если определенная кредитная компания откажет вам в выдаче кредита — в наши дни так много вариантов, что вполне вероятно, что вы найдете компанию, которая согласится одолжить вам необходимую сумму денег.

Что еще важно знать об автокредитах?

- Автокредит обычно предоставляется на пять лет, но фиксированный срок может варьироваться — это всегда зависит от того, какая именно компания выбрана;

- Такой кредит можно получить в тот же день, поэтому затем, если вы найдете интересующее вас транспортное средство, вы сможете заполнить заявку на получение кредита, и вам останется только получить ответ о его предоставлении;

- Заем должен иметь смысл только в том случае, если вы уверены, что сумма кредита будет погашена без особых усилий. В том случае, если вы сомневаетесь в стабильности своего дохода, этот вариант точно будет не самым выгодным;

- В отдельных случаях может быть оценен тип автомобиля, который планируется приобрести, от этого зависит размер предоставляемого кредита;

- Различные калькуляторы автокредита позволяют узнать предварительную сумму кредита или позволяют прогнозировать ежемесячные платежи, когда кредит должен быть погашен;

- Большинство банков (кредитных компаний) предлагают возможность получения кредита удаленно, поэтому процесс получения кредита становится намного быстрее и проще. Однако никогда не стоит торопиться с принятием решения – сначала оцените, сможет ли выбранная компания предложить кредит на самых выгодных условиях.

Автокредиты могут быть одним из самых выгодных вариантов в действительно распространенных ситуациях, поэтому, если вы мечтаете о покупке собственный транспорт автомобиль, посмотрите что могут предложить различные кредитные компании, и вы всегда будете уметь найти наиболее выгодные решения . Вы можете быть уверены, что заполнение заявок будет довольно быстрым и простым процессом – вы можете подать заявку не выходя из дома , и вы получите ответ менее чем часа .

В чем разница между займом и кредитом?

разница между займом и кредитом

Оглавление

-

-

-

-

-

-

Многие из нас сталкиваются с дилеммой получения кредита от компаний, предоставляющих так называемые займы до зарплаты. Займы до зарплаты — как следует из названия — это займы на короткий период времени, как правило, на небольшую сумму — до 7 000–8 000 рублей. Обескураживают в основном неудовлетворительные народные мнения об этих продуктах — дорого и нерентабельно…

Займы можно получить и по субботам и воскресеньям.

Займы доступны в субботу и воскресенье.

Можно ли получить кредит в т.н. нерабочие дни (суббота, воскресенье)?

Если вы хотите получить займ в выходные, сначала проверьте часы работы и выплаты различных кредитных компаний, а затем подайте заявку в выбранную вами кредитную компанию )МФО).

Онлайн кредит без справок — Где взять?

Займы без справок о доходах

Иногда документирование вашего дохода при подаче заявки на кредит онлайн является огромной проблемой. Однако в Интернете есть много МФО, которые не устанавливают таких требований. Таким образом, вы можете подать заявку на сумму до 10000 рублей (на заем в первый раз) без предъявления каких-либо справок о доходах .

Как проверить, есть ли я в базе данных БКИ?

БКИ, или Бюро Кредитных Историй, является реестром должников. Это место сбора информации о лицах, имеющих обязательства в банковских учреждениях. С БКИ сотрудничают почти все банки и финансовые учреждения и МФО — они присылают данные клиентов и загружают их из него, проверяя кредитоспособность своих будущих клиентов. С точки зрения деятельности банков важно…

Когда лучше отказаться от займов до зарплаты?

До недавнего времени онлайн-займы до зарплаты не были такой уж отличной альтернативой другим формам займа денег. В настоящее время, в Интернете, огромное количество сайтов, где можно найти предложения взять займ до зарплаты онлайн.

Как выбрать лучший онлайн кредит до зарплаты? Совет, на что обратить внимание.

В течение нескольких лет займмы до зарплаты были большой сенсацией в России. Они являются очень популярным решением финансовых проблем. Владельцы таких кредитных организаций или МФО не жалуются на отсутствие клиентов. Наиболее распространенной причиной для получения кредита до зарплаты является отказ банка выдать «реальный» кредит. Другими причинами являются отсутствие отказа в займе (займы под ноль процентов), быстрая выплата денег на руку или…

Невыплата кредита до зарплаты — последствия неуплаты и советы

Если вы регулярно не погашаете займ и не исполняете свои обязательства перед банком или МФО или кредитной компанией, вы должны учитывать требования этих организаций о быстром возврате . Это первое и основное следствие. Из-за вашей дальнейшей их наверняка будет все больше и больше и они будут все более тягостными.

Быстрый займ, может быть выдам почти мгновенно на ваше банковский счетет или киви кошелек.

Все, что вам нужно, это мобильный телефон, собственный банковский счет или карту банка РФ МИР и 15 минут свободного времени. Кто то сомневается?

Подготовьте удостоверение личности, и вы обнаружите, что заим или кредит поступит на ваш счет в очень короткое время.

Быстро, не выходя из дома и бесплатно! Более 135 банков и более 80 МФО , которые можно найти на нашем сайте zaimomaster.ru предлагают новым клиентам — первый займ под 0 (ноль) процентов. Это означает, что к беспроцентному кредиту не добавляются сборы или комиссии. Принимая решение о быстром займе, проверьте наш рейтинг бесплатных займов до зарплаты. Это гораздо более быстрое решение, чем просмотр каждого кредитного предложения по отдельности и заполнение бесчисленных форм. Вы заполните заявку на кредит в течение 10 минут и отправите ее через интернет, благодаря чему вам не придется стоять в очереди. Во многих случаях решение по кредиту (займу) принимается практически сразу, и кредит (займ) сразу же поступит на ваш счет! Если вы уважаете свое время, быстрые (займы) кредиты онлайн станут для вас идеальным решением.

Комиссия за выдачу кредита. Что это такое и как ее снизить?

Рассказываем что такое комиссия за выдачу кредита что это такое и как ее снизить?

Комиссия за выдачу кредита: что это такое и как ее снизить?[/caption]

Содержание

Кредиты идут со многими дополнительными расходами. Одной из основных является комиссия за выдачу кредита. Это, хотя и принимает форму единовременной платы, может существенно повлиять на расходы, связанные с получением средств.

Хотя кредитные продукты, доступные на рынке, существенно различаются, некоторые аспекты схожи. Прежде всего, каждый из них означает необходимость возврата не только суммы займа, но и дополнительных расходов, составляющих прибыль банка. Однако они принимают различные формы.

Одним из самых распространенных является комиссия по кредиту, т.е. плата, взимаемая за его запуск. Хотя кредиты без комиссии можно встретить все чаще и чаще, это не всегда будет означать, что такой продукт действительно выгоден. Прежде чем выбрать конкретный вариант, стоит ознакомиться с подробными условиями и прочими затратами. Это особенно важно для ипотечных кредитов, которые связаны с высокими затратами и длительными сроками погашения.

Комиссия по кредиту: что это?

Комиссия за выдачу кредита – это плата, уплачиваемая заемщиком в связи с его выдачей. Как таковая, она выступает компенсацией банку затрат, понесенных в связи со всей процедурой выдачи кредита. Обычно он определяется как процент от суммы обязательства, взятого на себя банком. В случае ипотеки комиссия по кредиту может стать значительным бременем для семейного бюджета: если предположить ее размер в 2%, это означает, что заемщику придется заплатить 6000 злотых, прежде чем средства будут разблокированы и перейдут к продавцу. учетная запись.

Особо обременительной формой комиссии с точки зрения долгосрочных расходов домашнего хозяйства являются комиссии за предоставление ипотечного кредита. Комиссия банка потом сопровождает нас на протяжении всего срока кредита, при условии, что ипотека не будет погашена раньше. Но об этом чуть позже.

Размер комиссии и лимиты непроцентных расходов

Еще больший процент комиссии можно наблюдать в случае кредита наличными: в этом случае комиссия банка часто составляет даже несколько процентов от общей суммы обязательства. Однако существуют ли правовые инструменты, которые могут определять максимальный размер комиссии?

Максимальная сумма комиссионных и других непроцентных расходов регулируется Законом о борьбе с ростовщичеством с последними поправками, внесенными в 2018 году. Уже 20 февраля 2006 года в Польше появилась первая форма регулирования размера комиссии, в том числе кредит наличными.

Важно, однако, что в связи с пандемией коронавируса и потенциальными проблемами поляков с оплатой банковских сборов, в 2020 году в рамках антикризисных мер правительство внесло в закон определенные поправки, которые действовали до 1 июля. , 2021. Отныне общая сумма непроцентных расходов устанавливается в размере 25%. сумма займа плюс 30 процентов за каждый год кредитования, но не более 100%. кредит. Например, при заимствовании 1000 злотых на 12 месяцев в рамках кредита наличными максимальные непроцентные расходы могут составить 550 злотых. Однако в начале 2022 года заговорили о некоем обновлении закона о ростовщичестве.

Виды комиссии

Банковские сборы можно разделить на несколько видов в зависимости от сферы услуг, предоставляемых заемщику:

- Комиссия за обработку заявки: вы по-прежнему можете столкнуться с дополнительными сборами за обработку самой заявки на кредит до принятия кредитного решения. Однако это кредитная комиссия, от которой учреждения все чаще отказываются.

- Комиссия за изменение условий договора: это может быть, в том числе, увеличение суммы полученного кредита, конвертация данной суммы, а также получение лимита и продление договора, т.е. направления, наиболее часто связанные с обслуживанием возобновляемых кредитов.

- Комиссия за выдачу кредита: это наиболее распространенный вид комиссии, взимаемой со многих различных кредитных продуктов. Бывает, что открытие кредитной карты предполагает еще и комиссию.

- Плата за досрочное погашение кредита : действующее законодательство допускает досрочное погашение кредита без комиссии по истечении 36 месяцев с даты предоставления финансирования. Ранее это может быть связано с необходимостью оплаты комиссии по кредиту, указанной в договоре. Однако стоит знать, что значительная часть учреждения отказалась от этого варианта, поэтому в большинстве случаев досрочное погашение не предполагает никаких комиссий. Этот тип (потенциальной) комиссии особенно важен для ипотеки.

Надо помнить, что увеличение суммы кредита или его реструктуризация, как правило, увеличивают сумму полученного кредита. Детали, однако, зависят от отдельных положений кредитного договора.

Годовая процентная ставка и комиссия по кредиту

Очень часто при анализе кредитных предложений мы ориентируемся на процентную ставку. Однако стоит отдавать себе отчет в том, что при этом не учитываются многие дополнительные расходы, которые придется понести в связи с обязательством, включая комиссию по кредиту. Поэтому, чтобы найти оптимальное решение, в первую очередь следует сравнить показатели APRC (Годовая процентная ставка). Он позволяет узнать реальные расходы за год с учетом комиссии по кредиту и других обязательных платежей. Рейтинги кредитов наличными и ипотечных кредитов также основаны на APRC . Найти самый дешевый вариант очень просто.

Вы ищете дополнительные деньги? Проверьте предложение лучших кредитов наличными на 5000 злотых