Простые проценты против сложных процентов: обзор

Проценты — это стоимость заимствования денег, когда заемщик платит кредитору комиссию за кредит. Проценты, обычно выражаемые в процентах, могут быть простыми или сложными. Простые проценты основаны на основной сумме кредита или депозита. Напротив, сложные проценты основаны на основной сумме и процентах, которые накапливаются на нее в каждом периоде. Простые проценты начисляются только на основную сумму кредита или депозита, поэтому их легче определить, чем сложные проценты.

КЛЮЧЕВЫЕ ВЫВОДЫ

- Проценты — это стоимость заимствования денег, когда заемщик платит кредитору комиссию за кредит.

- Как правило, простые проценты, выплаченные или полученные в течение определенного периода, представляют собой фиксированный процент от основной суммы займа или займа.

- Сложные проценты начисляются и добавляются к накопленным процентам за предыдущие периоды, поэтому заемщики должны платить проценты по процентам, а также по основному долгу.

Простые проценты

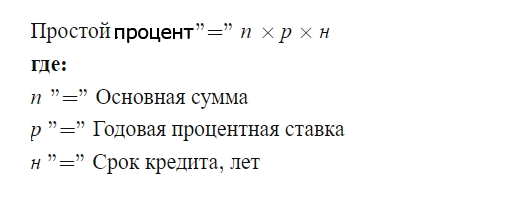

Простые проценты рассчитываются по следующей формуле:

Простые проценты рассчитываются по следующей формуле

Как правило, простые проценты, выплаченные или полученные в течение определенного периода, представляют собой фиксированный процент от основной суммы займа .Например, предположим, что студент Андрей получает ссуду под простые проценты для оплаты одного года обучения в колледже, которая стоит 18 000 долларов, а годовая процентная ставка по ссуде составляет 6%. Студент Андрей погашает кредит в течение трех лет. Сумма начисленных простых процентов составляет:

$3,240″=»$18,000×0.06×3

и общая сумма оплаты:

$21,240″=»$18,000+$3,240

Сложные проценты

Сложные проценты начисляются и добавляются к накопленным процентам за предыдущие периоды; Другими словами, он включает проценты на проценты. Формула сложных процентов:

Сложные проценты

Он рассчитывается путем умножения основной суммы на единицу плюс годовая процентная ставка, увеличенная до количества составных периодов, а затем минус уменьшение основной суммы за этот год. При сложных процентах заемщики должны платить проценты не только по основной сумме, но и по процентам.

Примеры простых и сложных процентов

Ниже приведены некоторые примеры простых и сложных процентов.

Пример 1

Предположим, вы вложили 5000 долларов в годовой депозитный сертификат , по которому выплачиваются простые проценты по ставке 3% годовых. Проценты, которые вы заработаете через год, составят 150 долларов:

$5,000×3%×1

Пример 2

Продолжая приведенный выше пример, предположим, что ваш депозитный сертификат может быть обналичен в любое время, а проценты выплачиваются вам на пропорциональной основе. Если вы обналичите компакт-диск через четыре месяца, сколько вы заработаете в виде процентов? Вы получите 50 долларов:$5,000×3%×412

Пример 3

Предположим, Ирина занимает 500 000 долларов на три года у своего богатого дяди, который соглашается взимать с Ирины простые проценты по ставке 5% годовых. Сколько Ирине придется платить в виде процентов каждый год и какова будет его общая сумма процентов через три года? (Предположим, что основная сумма остается неизменной в течение трех лет, т. е. вся сумма кредита выплачивается через три года.) Ирине придется платить 25 000 долларов в виде процентов каждый год:

$500,000×5%×1

или 75 000 долларов США в виде общих процентных платежей через три года:

$25,000×3

Пример 4

Продолжая приведенный выше пример, Ирине необходимо занять дополнительно 500 000 долларов на три года. К сожалению, её богатый дядя умер. Итак, она берет кредит в банке по процентной ставке 5% в год, начисляемой ежегодно, при этом полная сумма кредита и проценты подлежат выплате через три года. Каковы будут общие проценты, выплаченные Ириной?

Поскольку сложные проценты рассчитываются на основную сумму и накопленные проценты, вот как они складываются:

формула расчета сложные проценты рассчитываются на основную сумму

Это также можно определить, используя приведенную выше формулу сложных процентов:

формулу сложных процентов

Этот пример показывает, как формула сложных процентов возникает из выплаты процентов по процентам, а также основной суммы долга.